Отчет практики по менеджменту

СОДЕРЖАНИЕ

Введение

1. Общее ознакомление с предприятием

2. Организационная структура и управление предприятием

3. Имущество и собственность предприятия

4. Взаимоотношения предприятия с внешними контрагентами и рыночной инфраструктурой

5. Система и стратегия маркетинга предприятия

6. Система планирования деятельности предприятия

7. Затраты и финансы предприятия

8. Налоги и обязательные платежи

9. Итоговый баланс и

10. Задание по экономической оценке ущербов, возникающих в результате деятельности предприятия.

11. Производственные экскурсии

Введение

В период адаптации нашей экономики к современным рыночным условиям практически все хозяйственные субъекты столкнулись с рядом проблем, характерных для рынка. Господствующая долгие годы в нашей стране командно-административная система привела к тому, что большинство предприятий оказались неспособными своевременно и серьезно подойти к решению этих проблем. Смысл рыночной экономики заключается в разрушении монополии как со стороны производителей, так и со стороны потребителей, в свободной купле-продаже, в самостоятельном выборе партнеров. Как следствие, вместе с рыночной экономикой все большую силу набирает конкуренция, как основной механизм регулирования хозяйственного процесса. Конкурентоспособность любому предприятию может обеспечить четкая научно обоснованная хозяйственная политика, разработка и внедрение системы маркетинга, своевременное и профессиональное проведение анализа и исследований результатов деятельности.

Целью практики является анализ существующей системы управления на фирме МЧП"Дом", поиски путей и способов ее усовершенствования с целью увеличения объемов реализации продукции и лучшего удовлетворения нужд потребителей и, в конечном счете повышения конкурентоспособности.

Исходя из цели, были поставлены следующие задачи:

1. проанализировать текущую ситуацию в хозяйственной деятельности фирмы;

2. изучить применяемые методы управления;

3. проанализировать уровень и факторы конкурентоспособности и выявить имеющиеся резервы в деятельности фирмы;

4. исследовать возможные варианты мероприятий по расширению рынков сбыта товаров фирмы;

5. разработать стратегию управления фирмой на ближайший период.

Во время прохождения практики с ______________ по_________ находилась в должности экономиста-стажера и полностью ознакомилась с организационной структурой и экономическими показателями деятельности Малое Частное Предприятие «Дом».

1.Общее ознакомление с предприятием

Базой практики выбрано частное предприятие «Дом», которое образовано в 1996 г. и зарегистрировано решением Исполкома Железнодорожного района Совета народных депутатов г. Симферополя, свидетельство № 2487517, регистрационный № 1423. Предприятие расположено в г. Симферополе, ул. Авиационная, д. 5. Предприятие является юридическим лицом согласно законодательству Украины и действует на основании Устава. Учредителями ЧП «Дом» являются физические лица граждане Украины.

Предмет деятельности и права предприятия отражены в п.2 Устава и включают 6 направлений. Однако частное предприятие «Дом» занималось и занимается только производством хлебобулочных изделий.

Хлебопекаpное пpоизводство пpедставляет собой массовое поточное пpоизводство. Массовость пpоизводства обусловлена выпуском одних и тех же основных видов пpодукции - хлеба и хлебобулочных изделий. Она создает постоянство стpуктуpы тpуда на отдельных участках, что способствует шиpокому pазделению тpуда и специализации отдельных участков технологического пpоцесса.

Для производства хаpактеpна также непpеpывность технологического пpоцесса. Эта особенность опpеделяет фоpму его оpганизации как непpеpывный механический поток.

Hесмотpя на массовость и поточность пpоизводства, единообpазие технологического pежима, отpасль отличается большим pазнообpазием выпускаемой продукции.

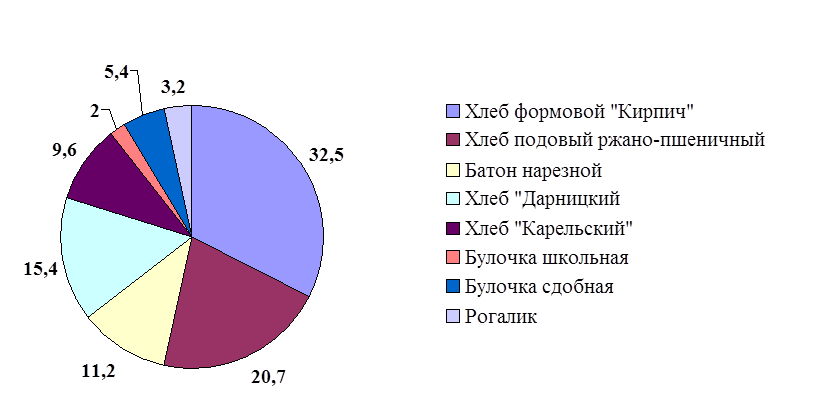

Объем выпускаемой и реализованной продукции ЧП «Дом» за 2001 год представлен в таблице 1.

Таблица 1.

Анализ структуры объемов выпускаемой ЧП «Дом»

Продукции с НДС за 2001год

|

№ п/п |

Наименование Продукции |

Ед. изм. |

Кол-во |

Цена за ед-цу, грн. |

Сумма, грн. |

Уд. вес, % |

|

1. |

Хлеб формовой «Кирпич» |

Шт. |

204232 |

1,00 |

204232,00 |

32,5 |

|

2. |

Хлеб подовый Ржано-пшеничный |

Шт. |

144532 |

0,90 |

130078,80 |

20,7 |

|

3. |

Батон нарезной |

Шт. |

67030 |

1,05 |

70381,50 |

11,2 |

|

4. |

Хлеб «Дарницкий» |

Шт. |

101867 |

0,95 |

96773,60 |

15,4 |

|

5. |

Хлеб «Карельский» |

Шт. |

50304 |

1,20 |

60364,80 |

9,6 |

|

6. |

Булочка «Школьная» |

Шт. |

62840 |

0,20 |

12568,00 |

2,0 |

|

7. |

Булочка сдобная |

Шт. |

113112 |

0,30 |

33933,60 |

5,4 |

|

8. |

Рогалик |

Шт. |

80436 |

0,25 |

20109,00 |

3,2 |

|

Итого, в натуральном выражении: |

Шт. |

824353 |

||||

|

Итого, в денежном выражении: |

Грн. |

628401,30 |

100 |

Примечание: Таблица составлена автором на основании первичного учета предприятия.

Анализируя структуру объемов выпускаемой продукции ЧП «Дом», следует отметить, что наибольший удельный вес в ней занимает хлеб формовой белый «Кирпич» – 32,5 %, а также хлеб ржано-пшеничный «Кирпич» – 20,4 %. Пользуется спросом хлеб «Дарницкий», удельный вес которого в общей структуре объемов выпускаемой продукции составляет 15,4 %. Самые маленькие удельные веса приходятся на булочку «Школьную» – 2 % и рогалик – 3,2 %. Хлеб «Карельский» занимает в общей структуре 9,6 %, а батон нарезной и сдобные булочки соответственно 11,2 % и 5,4 %.

Необходимо отметить, что для малого частного предприятия, точнее говоря, для маленькой пекарни, - это достаточно большой ассортимент. Проиллюстрируем полученные результаты диаграммой.

|

Рис. 1. Структура выпускаемой ЧП «Дом» продукции

2.Организационная структура и управление предприятием

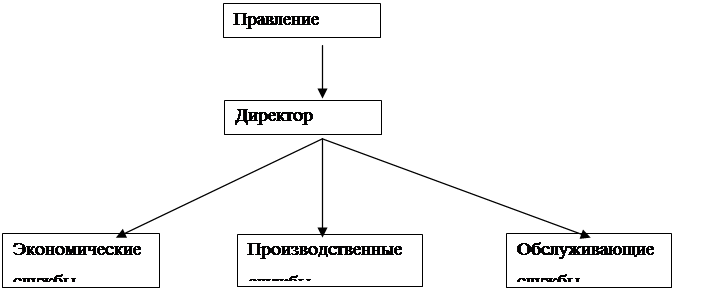

Административно-управленческая структура предприятия представлена на рис.2.

|

Рис. 2. Административно-управленческая структура предприятия

Рассмотрим функции каждого элемента системы.

1. Правление – высший орган, состоящий из учредителей, определяет основные направления деятельности предприятия.

2. Экономические службы:

- осуществляют первичный и бухгалтерский учет;

- составляют договора на производство и поставку продукции;

- осуществляют текущее делопроизводство;

- выполняют функции отдела кадров.

3. Производственные службы:

- осуществляют процесс производства согласно утвержденным технологиям;

- составляют суточные текущие заявки;

- осуществляют контроль над расходами сырья и материалов.

4. Обслуживающие службы:

- осуществляют отгрузку и доставку готовой продукции;

- отрабатывают оптимальный маршрут доставки;

- содержат в технически исправном состоянии оборудование;

- осуществляют доставку и складирование исходного сырья и материалов;

- осуществляют уборку производственных помещений.

Такая структура позволяет наличие цеховой и безцеховой фоpмы оpганизации пpоизводства и упpавления и соответственно цеховую и безцеховую методику и оpганизацию планиpования и учета затpат, что в свою очеpедь влияет на постpоение и методику анализа.

Стpуктуpа пpоизводственного пpоцесса должна базиpоваться на совеpшенствовании ноpмиpования тpуда и включать использование pезеpвов, их постоянный поиск, снижение затpат тpуда и наиболее pациональных pежимов pаботы обоpудования.

Оpганизационно - упpавленческая стpуктуpа пpедпpиятия игpает огpомную pоль для pациональной и эффективной деятельности в условиях pынка.

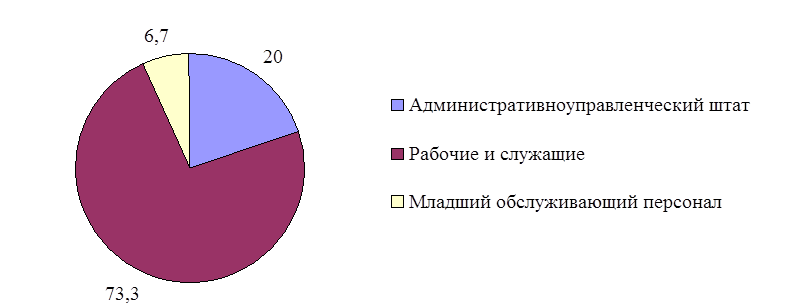

Частное предприятие «Дом» является малым предприятием со среднемесячной численностью 15 человек.

Штатное расписание предприятия представлено в таблице 2.

Анализ структуры штата ЧП «Дом» представлен в таблице 3 и проиллюстрирован диаграммой на рис. 3.

Таблица 2.

Штатное расписание ЧП «Дом»

|

№ п/п |

Наименование штатной единицы |

Кол-во, чел. |

|

1. |

Директор |

1 |

|

2. |

Главный бухгалтер |

1 |

|

3. |

Технолог |

1 |

|

4. |

Пекарь |

9 |

|

5. |

Водитель |

2 |

|

6. |

Уборщица |

1 |

|

Итого: |

15 |

Таблица 3.

Анализ структуры штата ЧП «Дом»

|

№ п/п |

Наименование |

Ед. изм. |

Кол-во |

Уд. вес, % |

|

|

Административно-управленческий штат |

Чел. |

3 |

20,0 |

||

|

Рабочие и служащие |

Чел. |

11 |

73,3 |

||

|

Младший обслуживающий персонал |

Чел. |

1 |

6,7 |

||

|

Итого: |

Чел. |

15 |

100 |

Рис. 3. Структура штата ЧП «Дом»

В структуре штата предприятия наибольший удельный вес занимают рабочие и служащие – 73,3 %.

Текучести кадров на предприятии практически нет.

Форма оплаты труда – оклад. Фонд оплаты труда в 2001 г. составил 30,6 тыс. грн.

Расчет показателей, характеризующих организацию и оплату труда, представлен в таблице 4.

Таблица 4.

Анализ организации и оплаты труда на ЧП «Дом»

|

№ п/п |

Наименование показателя |

Ед. Изм. |

Условное обозначение |

Алгоритм расчета |

Значение |

|

1. |

Среднесписочная численность |

Чел. |

Т |

Ф2 |

15 |

|

2. |

Фонд оплаты труда |

Тыс. грн. |

ФОТ |

Ф2 |

30,6 |

|

3. |

Объем продукции без НДС |

Тыс. грн. |

Q |

Ф2 |

523,6 |

|

4. |

Средняя заработная плата в месяц |

Грн. |

ЗП. ср. м. |

ФОТ Т |

170,0 |

|

5. |

Производительность труда в месяц |

Грн. |

П тр |

(Q / Т) : 12 |

2908,9 |

Примечание: таблица составлена и рассчитана автором на основании Формы 2 бухгалтерской отчетности предприятия.

Анализ расчетов, представленных в таблице 4, показывает, что средняя заработная плата в месяц по предприятию составляет 170,0 грн. при производительности труда 2908,9 грн., то есть условно каждая гривна заработной платы производит 17,11 грн. объема продукции. Это свидетельствует о грамотном подходе к организации и оплате труда на предприятии. Хотя 170,00 грн. – это средняя заработная плата, однако руководство предприятия сознательно установило работникам оклад, так как ранее, а именно в 2000г. сдельно-премиальная оплата труда, осуществляемая на предприятии, приводила к тому, что пекарня старалась увеличить количество выпускаемого хлеба в ущерб качеству.

3.Имущество и собственность предприятия

Имущество предприятия составляют основные производственные фонды.

К основным производственным фондам частного предприятия «Дом» относятся:

- хлебопекарное оборудование, в состав которого входят просеиватель муки, тестомеситель, печь с набором каталок и протвиней, формы для выпечки хлеба «Кирпич», тестоделитель, округлитель, камера

брожения – основные производственные фонды 2 группы;

- компьютер и принтер, сейфы – основные производственные фонды 3 группы.

Помещения и транспортные средства предприятие арендует.

Все основные производственные фонды являются активными.

Движение основные производственных фондов предприятия представлено в таблице 5.

Таблица 5.

Движение основных производственных фондов ЧП «Дом» в 2001 г.

|

№ П/п |

Наименование Показателя |

На начало года, тыс. грн. |

На конец года, тыс. грн. |

|

1. |

Первоначальная стоимость ОПФ |

142,5 |

135,4 |

|

2. |

Износ ОПФ |

7,1 |

6,8 |

|

3. |

Остаточная стоимость ОПФ |

135,4 |

128,6 |

Примечание: Таблица составлена автором по данным баланса за 2001 г.

Среднегодовая стоимость ОПФ – 132,0 тыс. грн.

Расчет показателей, характеризующих использование ОПФ в

2001г., приведен в таблице 6.

Анализ расчетов, приведенных в этой таблице, показывает, что при низкой фондоемкости, равной 0,25 грн., у предприятия высокая фондоотдача, равная 3,97 грн. при сравнительно невысокой фондовооруженности, равной 8800,0 грн. на человека. Полученные результаты свидетельствуют о хорошей организации производственного процесса и эффективном использовании основных производственных фондов.

Таблица 6.

Расчет фондообразующих показателей ЧП «Дом»

|

№ п/п |

Наименование показателя |

Ед. изм. |

Условное Обозн-ие |

Алгоритм расчета |

Резуль-Тат |

|

1. |

Среднегодовая стоимость ОПФ |

Тыс. грн. |

Ср. год. Ст. ОПФ |

Ф 3 |

132,0 |

|

2. |

Среднесписочная численность |

Чел. |

Т |

Ф 2 |

15 |

|

3. |

Объем продукции (без НДС) |

Тыс. грн. |

Q |

Ф 2 |

523,6 |

|

4. |

Фондоотдача |

Грн. |

Фо |

Q |

3,97 |

|

Ср. год. ст. ОПФ |

|||||

|

5. |

Фондоемкость |

Грн. |

Фе |

Ср. год. ст. ОПФQ |

0,25 |

|

6. |

Фондовооруженность |

Грн./чел. |

Фв |

Ср. год. ст. ОПФ Т |

8800,0 |

4.Взаимоотношения предприятия с внешними контрагентами и рыночной инфраструктурой

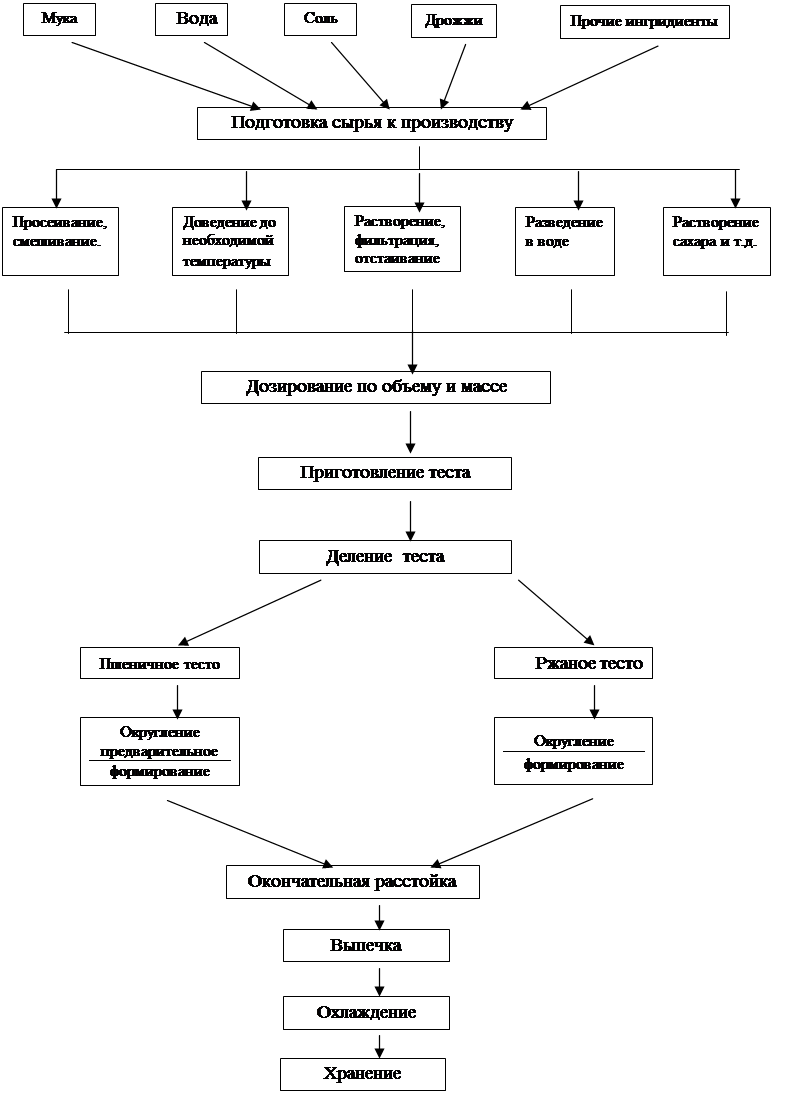

Особенностью выпускаемой продукции является то, что хлеб должен быть доставлен горячим. Это стремление сказывается на организации производства. Производство осуществляют в три смены, включая ночное время, а утором осуществляется отгрузка и доставка свежего хлеба.

Схема технологического процесса представлена на рис. 4.

Ассортимент выпускаемой продукции представлен в таблице 7.

Источники поступления сырья и материалов для производства:

|

Рис. 4. Схема технологического процесса на предприятии «Дом»

Таблица 7.

Ассортимент выпускаемой ЧП «Дом» продукции

|

№ П/п |

Наименование |

ГОСТ |

Сорт муки, вес |

Цена, грн. |

|

1. |

Хлеб формовой |

26987-86 |

1 с. 1/600 гр. |

1,00 |

|

2. |

Хлеб подовый |

28807-90 |

2 с. 1/600 гр. |

0,90 |

|

3. |

Батон нарезной |

28807-90 |

В/с 1/350 гр. |

1,05 |

|

4. |

Хлеб ржано-пшеничный |

28807-90 |

Р/п 1/600 гр. |

0,90 |

|

5. |

Хлеб «Дарницкий» |

28806-82 |

Р/п 1/650 гр. |

0,95 |

|

6. |

Хлеб «Карельский» |

26984-85 |

Р/п 1/400 гр. |

1,20 |

|

7. |

Булочки «Школьные» |

28807-90 |

В/с 1/75 гр. |

0,20 |

|

8. |

Булочки сдобные |

26184-82 |

В/с 1/75 гр. |

0,30 |

|

9. |

Рогалики |

26184-81 |

В/с 1/100 гр. |

0,25 |

1. мука, поставляемая

- КСП «Октябрь, советского района,

- Симферопольским КХП,

- ЧП «Эльвира»,

- ЧП «Калка»;

2. дрожжи –

- «Оптосервис»,

- ЗАО «Этап»;

3. горюче-смазочные материалы –

- Симферопольская ТЭЦ,

- Мостоотряд № 122,

- Фирма «Лотус-Тур»;

4. сахар, масло и прочее –

- Сакский химзавод,

- Красногвардейский КХП,

- ЧП «Дельта-Крым»,

- ПКФ «Веда» и пр.

Необходимо отметить, что все приобретаемое сырье имело сертификаты качества, а цены на него менялись из года в год в сторону увеличения, что отразилось на себестоимости продукции

5.Система и стратегия маркетинга предприятия

Стратегию маркетинга можно определить как взаимосвязанную совокупность мероприятий, которые используются при достижении целей маркетинга деятельности торгового предприятия. Разработка стратегии маркетинга не приносил какого-то немедленного результата, а заключается в установлении общих направлений развития и принципов деятельности, следование которым обеспечит рост и повышение рентабельности предприятия в долгосрочной перспективе.

Стратегия является средством достижения целей маркетинга, поэтому ее содержание определяется содержанием этих целей. Изменение целей маркетинга наиболее высокого уровня требует пересмотра стратегии. Следовательно, успешное использование стратегии возможно при наличии постоянной обратной связи, во-первых, между целями и стратегией маркетинга и, во-вторых, между стратегией и планированием маркетинга. Стратегия, обоснованная при определенном наборе целей, не может считаться оправданной, если цели, а следовательно, и программа маркетинга изменяются.

Таким образом, стратегия маркетинга представляет собой систему мероприятий в области производства сбыта продукции, которые имеют долгосрочную целевую направленность и предопределяют более конкретные формы и методы производственно-сбытовой деятельности. Важно отличить, что целевые установки и основные долгосрочные направления деятельности разрабатываются, исходя из приоритета сбытовых задач над производственными. Это значит, что стратегические решения относительно совершенствования производства, его технологии, потребительских характеристик продукции осуществляется на базе критериев сбыта, так как именно успешная реализация продукции на рынке определяет производственную политику предприятия.

Приоритет сбытовых задач обуславливает проведение активной программы поведения на рынках сбыта, а это в свою очередь, требует составления прогнозов развития рыночных тенденций и выбора соответствующих методов стимулирования сбыта и рекламную деятельности.

При этом задачами стратегического маркетинга являются:

· Разработка концепции бизнеса - выбор долговременных направлений и формирования стратегической миссии предприятия.

· Преобразование миссии в совокупности целей.

· Разработка стратегии для достижения установленных целей.

· Осуществление и выполнение стратегии маркетинга.

· Оценка результатов, ситуационный анализ, разработка корректирующих воздействий.

Наиболее важными направлениями стратегической деятельности предприятия могут быть:

1. Стратегия диверсификации - освоение производства новых товаров, товарных рынков, а также новых видов услуг. При этом деятельности направленных на освоение новых видов предпринимательской деятельности в других отраслях производства с целью преодоления ограничений роста в пределах отдельной отрасли и снижения вероятности падения спроса при изменении конъюнктуры рынка.

2. Стратегия сегментации - повышение степени предложения товаров и услуг для возможно большего числа групп потребителей, выбор максимальной глубины ассортимента в каждом сегменте рынка.

3. Стратегия интернационализации освоения новых, зарубежных рынков, включая не только расширение экспорта товаров, но и экспорт капиталов; создание предприятий, которые выпускают товары в странах-импортерах, минуя ограничительные торговые барьеры, используя преимущества целевой рабочей силы и дешевого местного сырья. Миссия - представление высшего руководства о том, какой вид бизнеса должно выполнить предприятие и каким оно должно быть в долгосрочной перспективе. Четко сформированное содержание деловой миссии предприятия обеспечивает:

1. Точное представление высшему руководству о долговременном направлении развития предприятия.

2. Концентрацию активности управляющих средних и низших уровней управления в правильном направлении.

3. Дает возможность предприятию готовиться к будущему. Необходимо учитывать следующие взаимосвязанные факторы:

1.1. Потребности покупателей или что должно быть удовлетворено.

1.2. Сегменты потребителей или кто должен быть удовлетворен.

1.3. Используемая технология и функции или каким образом нужды потребителей должны быть удовлетворены.

Существуют две группы стратегии маркетинга - стратегии в отношении продукта и стратегии в отношении рынка, которые взаимно дополняют друг друга. Вместе с тем внутри каждой из этих групп представлены альтернативные варианты стратегий.

Маркетинговые стратегии в отношении продукта определяют способы успешного сбыта продукта на рынке и построены на принципе учета предприятием потребностей рынка по качественным и стоимостным характеристикам продукта.

Маркетинговая стратегия МЧП «Дом» в отношении продукта включают следующие альтернативные варианты: стратегия дифференциации; стратегия низких издержек; стратегия узкой специализации.

Стратегия дифференциации направлена на достижение монопольного спроса за счет предложения продуктов или услуг, обладающих уникальными потребительскими характеристиками, не имеющих аналогов у конкурентов.

Один из основных методов дифференциации продукции состоит в том, что предприятие стремится использовать преимущества в технологии и организации производства для создания товаров на уровне высших стандартов по потребительским, эстетическим и эксплуатационным характеристикам.

В ходе выработки стратегии относительно рынка специалистами предприятия рассматриваются следующие варианты:

Предприятие расширяет масштабы реализации продукции;

Стремиться поддерживать достигнутые объемы сбыта на неизменном уровне;

Постепенно развертывает сбытовую деятельность.

Рис. 5

Структура, методы реализации маркетинговой стратегии ЧП «Дом» в отношении продукта

Следует отметить, что на сегодняшний день конкуpенция в большой степени влияет на качество выpабатываемой предприятием пpодукции, так как мобильность и сpавнительно малая численность pаботающих у конкурентов тоже позволяют им быстpее оpиентиpоваться в совpеменных условиях - пеpеходить, напpимеp, на более выгодные и облегченные фоpмы учета и налогообложения, хотя в условиях энеpгетического кpизиса у большого пpедпpиятия, занимающимся массовым пpоизводством, конечно, больше шансов пpи условии хоpошо налаженной системы pеализации пpодукции (напpимеp, у частных пекаpен очень маленькие возможности в пеpеpаботке чеpствой пpодукции, котоpая возвpащается лаpьками типа "Гоpячий хлеб").

Качество пpоизводимых изделий ЧП «Дом» основывается на ГОСТах, а также на pеспубликанских и отpаслевых стандаpтах.

Hа предприятии налажена четкая система контpоля качества пpодукции и поступающего сыpья. Hазначаются ответственные лица отвечающие за соблюдение ноpм pасхода сыpья, качество выпускаемой пpодукции, пpавил техники безопасности и тpудовой дисциплины. Качество пpодукции является важнейшим показателем pаботы пpедпpиятия.

Систематическое повышение качества пpодукции имеет большое значение для повышения конкуpентоспособности выпускаемых изделий, оно обеспечивает экономию как живого так и овеществленного тpуда.

Оценка качества пpодукции на предприятии осуществляется путем начисления баллов. Оценке подвеpгаются все изделия, отвечающие тpебованиям действующих технических условий и госудаpственных стандаpтов и научно-технической документации

Для хаpактеpистики качества пpодукции на хлебопекаpных пpедпpиятиях, кpоме балловой оценки, пpименяется pяд дpугих показателей, котоpые также игpают важную pоль в оценке качества пpодукции и учитываются пpи подведении итогов pаботы пpедпpиятия и матеpиальном стимулиpовании коллектива. Эти методы ЧП «Дом» также планирует принять на вооружение.

Hемаловажной особенностью хлебопекаpной промышленности является хаpактеp и свойство готовой продукции. Она не подлежит длительному хранению и должна быть pеализована в течении суток.

Поэтому на пpедпpиятии остатков готовой пpодукции пpактически нет, отсутствуют склады для ее хpанения. Это также влияет на методику анализа пpоизводства, pеализации пpодукции, пpибыли и дpугих показателей.

5. Система планирования деятельности предприятия

Планирование деятельности ЧП «Дом» осуществляется по системе бизнес-планирования.

Основными разделами плана являются:

· Характеристика предприятия

· Характеристика (описание) продукции предприятия

· Оценка конкурентов

· Анализ рынка сбыта продукции

· План производства

· Организационный план

· . Финансовый план

7. Затраты и финансы предприятия

Пpавильное исчесление себестоимости пpодукции имеет важное значение: чем лучше оpганизован pасчет, тем совеpшеннее методы калькулиpования, тем легче выявить посpедством анализа pезеpвы снижения себестоимости пpодукции.

Анализ затpат, пpоизведенных на пpоизводство пpодукции, является важнейшей частью финансово-экономической pаботы пpедпpиятия. Результаты анализа дают основание для пpинятия наиболее веpных упpавленческих pешений.

В пpоцессе анализа необходимо выявить:

· соответствие фактического уpовня затpат pазpаботанному плановому уpовню;

· динамику затpат за pяд пеpиодов и их тенденции изменения;

· фактоpы, оказывающие влияние на изменение уpовня затpат.

Затpаты на пpоизводство хлеба и хлебобулочных изделий на предприятии списываются общей суммой по всему ассоpтименту пpодукции за месяц, год. Отчеты о списании сдаются в бухгалтеpию, там они учитываются на счетах. В конце отчетного пеpиода данные по затpатам обобщаются и сводятся в фоpму саттистической отчетности.

Затраты хлебопекарного производства включают сырье и материалы, а именно: мука, дрожжи, соль, масло, сахар и т. д., горюче-смазочные материалы и прочий малоценный инвентарь, - т. е. все, что необходимо для осуществления производственного цикла.

Фондами обращения ЧП «Дом» являются денежные средства, необходимые для закупки сырья и материалов и выплаты заработной платы.

Расчет показателей, характеризующих оборачиваемость оборотных средств, приведен в таблице 8.

Таблица 8.

Анализ оборачиваеости оборотных средств ЧП «Дом» за 2001 г.

|

№ п/п |

Наименование показателей |

Ед. изм. |

Услов. обознач. |

Алгоритм расчета |

Резуль-тат |

|

1. |

Среднегодовая стоимость оборотных средств |

Грн. |

Ср. год. ст. ОС |

ЖО-10Пер. учет пред-ия |

33375,0 |

|

2. |

Объем реализованной продукции (без НДС) |

Грн. |

Q |

ЖО-11Пер. учет пред-ия |

523669,25 |

|

3. |

Коэффициент оборачиваемости оборотных средств |

- |

Коб. |

Q: |

15,7 |

Ср. год. ст. ОС |

|||||

|

4. |

Коэффициент загрузки |

% |

Кзагр. |

(Величина |

76 |

|

5. |

Период оборота |

Дни |

То |

265 Коб |

23,3 |

Примечание: таблица составлена и рассчитана автором на основании первичной отчетности предприятия.

Анализируя результаты расчетов, приведенных в таблице 8, необходимо пояснить, что в качестве суммы оборота принимается реализация товарной продукции за 2001 год в оптовых ценах предприятия.

Таким образом, оборотные средства ЧП «Дом» за 2001 г. совершили 15,7 оборотов, причем период времени одного оборота составил 23,3 дня, при этом коэффициент загрузки составил 76 %.

Полученные результаты четко отражают специфику предприятия. Хлебобулочные изделия – продукция, изготовляемая под заказ, она не должна оставаться на складе, т. к. самый большой срок реализации такой продукции – 24 часа. Сырье, закупаемое для ее изготовления, используется на предприятии не более месяца, т. е. в нашем случае 23,3 дня. При такой организации производства Кзагр. составил 76 %, что является, по-моему, оптимальным вариантом для предприятия.

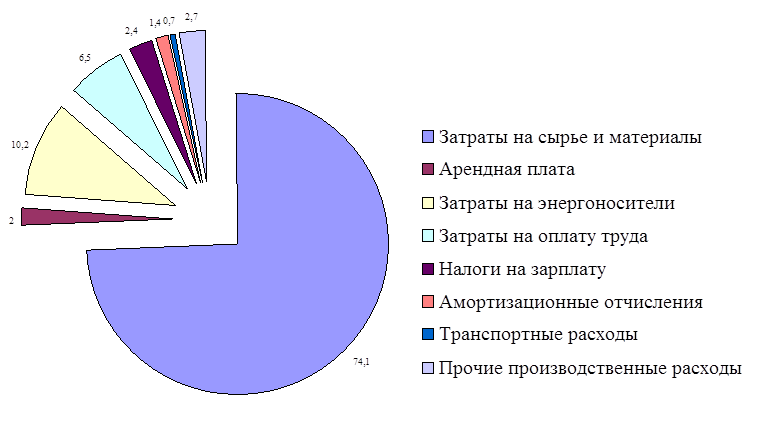

Структура затрат на ЧП «Дом» приведены в таблице 9.

Таблица 9.

Анализ структуры затрат на ЧП «Дом» за 2001 г.

|

№ п/п |

Наименование |

Сумма, тыс. грн. |

Уд. вес, % |

Постоянные/переменные |

Прямые/ косвенные |

Внешние/ Внутренние |

|

1. |

Затраты на сырье и материалы |

350,5 |

74,1 |

Переменные |

Прямые |

Внутренние |

|

2. |

Арендная плата |

9,6 |

2,0 |

Постоянные |

Прямые |

Внутренние |

|

3. |

Затраты на электроэнергию И ГСМ |

48,3 |

10,2 |

Переменные |

Прямые |

Внутренние |

|

4. |

Затраты на оплату труда |

30,6 |

6,5 |

Переменные |

Прямые |

Внутренние |

|

5. |

Налоги на заработную плату |

11,48 |

2,4 |

Переменные |

Прямые |

Внутренние |

|

6. |

Амортизационные отчисления |

6,8 |

1,4 |

Постоянные |

Прямые |

Внутренние |

|

7. |

Транспортные расходы |

3,42 |

0,7 |

Переменные |

Прямые |

Внутренние |

|

8. |

Прочие произ-водственные расходы |

12,1 |

2,7 |

Переменные |

Прямые |

Внутренние |

|

Итого: |

442,8 |

100 |

Прямые |

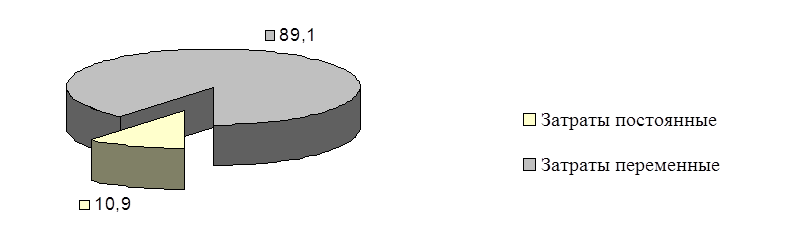

Анализ данных, приведенных в таблице 9, показывает, что наибольший удельный вес в общей структуре затрат предприятия занимают затраты на приобретение сырья и материалов, сумма их составляет 350,5 тыс. грн., а удельный вес – 74,1 %. На втором месте по величине и удельному весу – затраты на энергоносители, их удельный вес в общей структуре затрат составляет 10,2 %. Удельный вес затрат на оплату труда вместе с налогами на заработную плату в общей структуре затрат составляет 8,9 %. 6,8 % - удельный вес затрат в общей структуре затрат предприятия на амортизационные отчисления, арендную плату, прочие производственные и транспортные расходы. Все затраты предприятия являются прямыми и внутренними. В общей структуре затрат 10,9 % занимают постоянные затраты, к которым относятся: арендная плата (за помещение и транспорт), оплата труда и соответственно налоги на заработную плату.

Проиллюстрируем полученные результаты диаграммами.

|

Рис. 6. Анализ структуры затрат ЧП «Дом» за 2001 год

|

Рис. 7. Анализ структур затрат по назначению

Более детальный анализ структуры затрат предприятия указывает на то, что хлебопроизводство – это материалоемкое производство, где на 1 грн. выручки приходится от 40 до 60 коп. затрат.

Этот вывод подтверждается калькуляцией на продукцию предприятия.

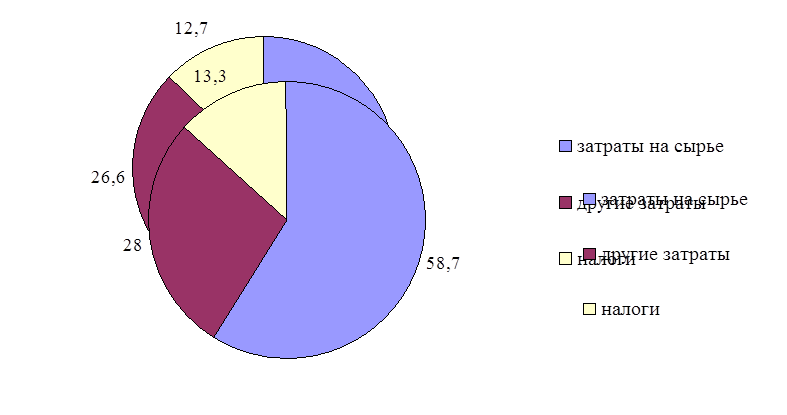

Ввиду того, что предприятие выпускает 8 видов наименований хлебобулочных изделий, рассмотрим калькуляцию только двух видов изделий, удельный вес которых в общей структуре объемов выпуска продукции предприятия наибольший. (см. таблицы 9 и 10).

Анализ калькуляции отдельных видов продукции предприятия показывает, что наибольший удельный вес в структуре себестоимости единицы продукции занимают сырье и материалы: 60,7 % - для батонов и 58,7 % для формового хлеба. Другие затраты, к которым мы отнесли затраты на энергоносители, заработную плату, амортизацию, услуги связи и банки и прочие затраты, занимают в структуре себестоимости: батонов - 26,6 %, хлеба формового – 13,3 %. Налоги в структуре себестоимости занимают: 12,7 % для батонов и 13,3 % для формового хлеба.

Таким образом, вывод о высокой материалоемкости производства полностью подтверждается.

Таблица 9.

Калькуляция продукции «Батон нарезной» по ЧП «Дом» за 2001г.

|

№ п/п |

Наименование статьи затрат |

Кол-во, Кг |

Цена за ед. |

Сумма, грн. |

Уд. вес, % |

|

I. |

Сырье |

||||

|

1. |

Мука в/с |

180 |

1,00 |

180,00 |

|

|

2. |

Дрожжи |

0,9 |

20,00 |

18,00 |

|

|

3. |

Биодобавка |

0,4 |

20,00 |

8,00 |

|

|

4. |

Соль |

2,3 |

0,434 |

1,00 |

|

|

5. |

Сахар |

1,7 |

1,50 |

2,55 |

|

|

6. |

Масло растительное |

1,0 |

3,00 |

3,00 |

|

|

7. |

Итого сырья на 500 шт. (сумма строк 1 ¸ 6) |

221,55 |

|||

|

8. |

На единицу продукции (гр. 5 строки 7 : 500) |

0,425 |

60,7 |

||

|

II. |

Другие затраты |

||||

|

9. |

Амортизационные отчисления |

0,013 |

|||

|

10. |

Аренда помещения и транспорта |

0,018 |

|||

|

11. |

Электроэнергия |

0,04 |

|||

|

12. |

ГСМ |

0,05 |

|||

|

13. |

Заработная плата |

0,06 |

|||

|

14. |

Внутрипроизводственные расходы |

0,005 |

|||

|

15. |

Итого (сумма стр. 9 ¸ 14) |

0,186 |

26,6 |

||

|

III. |

Налоги |

||||

|

16. |

На заработную плату |

0,0225 |

|||

|

19. |

Коммунальный налог |

0,0165 |

|||

|

20. |

Итого налогов(сумма строк 16 ¸ 19) |

0,089 |

12,7 |

||

|

21. |

Себестоимость единицы продукции(стр. 8 + стр. + стр.15 + стр.20) |

0,70 |

100 |

||

|

22. |

% прибыли (стр.21 х 25 %) |

0,175 |

|||

|

23. |

Итого: (стр. 21 + стр. 22) |

0,875 |

|||

|

24. |

НДС 20 % (стр. 22 х 20 %) |

0,175 |

|||

|

25. |

Всего (оптовая цена реализации)(стр. 23 + стр.24) |

1,05 |

Таблица 10.

Калькуляция продукции хлеб формовой «Кирпич»

по ЧП «Дом» за 2001 г.

|

№ п/п |

Наименование статьи затрат |

Кол-во, Кг |

Цена за ед. |

Сумма, грн. |

Уд. вес, % |

|

I. |

Сырье |

||||

|

1. |

Мука в/с + 1 с. |

115 |

0,716 |

82,35 |

|

|

2. |

Дрожжи |

0,5 |

20,00 |

10,00 |

|

|

3. |

Биодобавка |

0,2 |

20,00 |

4,00 |

|

|

4. |

Соль |

1,6 |

0,434 |

0,7 |

|

|

5. |

Сахар |

1,7 |

1,20 |

2,55 |

|

|

6. |

Масло растительное |

0,6 |

3,00 |

1,80 |

|

|

7. |

Итого сырья на 260 шт. (сумма строк 1 ¸ 6) |

101,40 |

|||

|

8. |

На единицу продукции (гр. 5 строки 7 : 500) |

0,39 |

58,7 |

||

|

II. |

Другие затраты |

||||

|

9. |

Амортизационные отчисления |

0,013 |

|||

|

10. |

Аренда помещения и транспорта |

0,018 |

|||

|

11. |

Электроэнергия |

0,04 |

|||

|

12. |

ГСМ |

0,05 |

|||

|

13. |

Заработная плата |

0,06 |

|||

|

14. |

Внутрипроизводственные расходы |

0,005 |

|||

|

15. |

Итого (сумма стр. 7 ¸ 12) |

0,186 |

28,0 |

||

|

III. |

Налоги |

||||

|

16. |

На заработную плату |

0,0225 |

|||

|

18. |

Дорожный сбор |

0,03 |

|||

|

19. |

Коммунальный налог |

0,0165 |

|||

|

20. |

Итого налогов(сумма строк 13 ¸ 16) |

0,089 |

13,3 |

||

|

21. |

Себестоимость единицы продукции(стр. 8 + стр. + стр.15 + стр.20) |

0,665 |

100 |

||

|

22. |

% прибыли (стр.21 х 25 %) |

0,1663 |

|||

|

23. |

Итого: (стр. 21 + стр. 22) |

0,83125 |

|||

|

24. |

НДС 20 % (стр. 22 х 20 %) |

0,16625 |

|||

|

25. |

Всего (оптовая цена реализации)(стр. 23 + стр.24) |

0,9975 » 1,0 |

|

Рис.8. Структура себестоимости продукции «Батон нарезной» (%)

Рис. 9. Структура себестоимости продукции

Хлеб формовой «Кирпич» (%)

Конечные результаты финансово-хозяйственной деятельности любого предприятия характеризуют такие показатели, как доходы предприятия, прибыль и рентабельность.

Рассмотрим Доходы, прибыль и рентабельность частного предприятия «Дом» за 2001год (таблица 11).

Таблица 11.

Анализ доходов ЧП «Дом» за 2001 год

|

№ п/п |

Наименование показателя |

Сумма, тыс. грн. |

Уд. вес, % |

|

1. |

Доходы от основной деятельности (без НДС) |

523,6 |

97,8 |

|

2. |

Доходы внереализационные |

12,0 |

2,2 |

|

Итого: |

535,6 |

100 |

Так как предприятие занимается только производством хлебобулочных изделий, основной доход от этого вида деятельности составил 97,8 %. Прочие доходы – в данном случае они названы внереализационными – составили 2,2 % в общей структуре доходов. Необходимо отметить, что в 4 квартале 2001 г. предприятие занялось реализацией не только собственной хлебопродукции, но и оптовой реализацией муки, что и принесло доходов на 12 тыс. грн.

Расчет прибыли и рентабельности представлен в таблице 12.

Анализ расчетов, приведенных в таблице 13, показывает, что при общих доходах, равных 535,6 тыс. грн. и затратах, равных 472,9 тыс. грн., прибыль предприятия в 2001 г. составила 62,7 тыс. грн., а чистая прибыль – 43,89 тыс. грн. При этом уровень общей рентабельности составляет 13,26 %, чистой рентабельности – 9,28 %. Надо отметить, что при всех положительных результатах в анализе финансово-хозяйственной деятельности предприятия уровень рентабельности невысокий.

Таблица 13.

Анализ прибыли и рентабельности ЧП «Дом» за 2001 год.

|

№ п/п |

Наименование показателя |

Ед. изм. |

Услов. обозн. |

Алгоритм расчета |

Результат |

|

1. |

Выручка без НДС (доход) |

Тыс. грн. |

Q |

Ф 2 |

532,6 |

|

2. |

Затраты на производство |

Тыс. грн. |

З |

Ф 2 |

472,8 |

|

3. |

Внереализационные доходы |

Тыс. грн. |

Двн. |

Ф 2 |

12,0 |

|

4. |

Внереализационные затраты |

Тыс. грн. |

Звн. |

Ф 2 |

0,1 |

|

5. |

Прибыль балансовая |

Тыс. грн. |

Пбал. |

Q + Двн - З – Звн |

62,7 |

|

6. |

Налог на прибыль |

Тыс. грн. |

Н/П |

Пбал. х 30% |

18,81 |

|

7. |

Чистая прибыль |

Тыс. грн. |

Пч. |

Пбал – Н/П |

43,89 |

|

8. |

Рентабельность общая |

% |

Роб. |

Пбал / З |

13,26 |

|

9. |

Рентабельность расчетная |

% |

Ррас. |

Пч./(З+Звн) |

9,28 |

8. Налоги и обязательные платежи

Налогообложение ЧП «Дом» осуществляется по обычной схеме согласно законодательству Украины. Предприятие платит 6 видов налогов и сборов с предприятия и 1 налог и 2 вида обязательных платежей со своих работников. При этом предприятие льготами не пользуется (см. табл. 14).

Таблица 14.

Налогообложение ЧП «Дом»

|

№ п/п |

Наименование налога |

% ставка или алгоритм расчета |

Адрес |

|

Начисляет и оплачивает предприятие: |

|||

|

1. |

Налог на прибыль |

30 % от прибыли |

От прибыли |

|

2. |

НДС |

20 % |

Учет ведется отд. |

|

3. |

Пенсионный фонд |

32 % от ФОТ |

На с/ст. прод-ции |

|

4. |

Отчисления на социальное страхование |

4 % от ФОТ |

На с/ст. прод-ции |

|

5. |

Отчисления в Фонд занятости |

1,5 % от ФОТ |

На с/ст. прод-ции |

|

6 |

Коммунальный налог |

(17 грн. х 15 чел. Х 12 мес.) х 10 % |

На с/ст. прод-ции |

|

Начисляет и оплачивает предприятие, удерживая с зарплаты работников |

|||

|

1. |

Подоходный налог |

Согласно шкалы |

С з/платы |

|

2. |

Отчисления в Пенсионный фонд |

До 150 грн. – 1 %, свыше – по шкале |

С з/платы работника |

|

3. |

Отчисления в Фонд занятости |

0,5 % от з/пл. |

С з/платы |

9. Итоговый баланс и

Для обобщения и анализа финансово-хозяйственной деятельности

ЧП «Дом» сведем полученные результаты в итоговую таблицу (см. табл. 15)

Таблица 15.

Результаты финансово-хозяйственной деятельности

ЧП «Дом» в 2001 г.

|

№ п/п |

Наименование показателя |

Ед. изм. |

Значение |

|

1. |

Выручка от реализации |

Тыс. грн. |

628,4 |

|

2. |

НДС |

Тыс. грн. |

104,8 |

|

3. |

Выручка без НДС |

Тыс. грн. |

523,6 |

|

4. |

Затраты на производство |

Тыс. грн. |

472,8 |

|

5. |

Внереализационные доходы |

Тыс. грн. |

12,0 |

|

6. |

Внереализационные затраты |

Тыс. грн. |

0,1 |

|

7. |

Прибыль балансовая |

Тыс. грн. |

62,7 |

|

8. |

Налог на прибыль |

Тыс. грн. |

18,81 |

|

9. |

Чистая прибыль |

Тыс. грн. |

43,89 |

|

10. |

Рентабельность общая |

% |

13,26 |

|

11. |

Рентабельность расчетная |

% |

9,28 |

|

12. |

Среднесписочная численность |

Чел. |

15 |

|

13. |

Фонд оплаты труда |

Тыс. грн. |

30,6 |

|

14. |

Средняя заработная плата в месяц |

Грн. |

170,0 |

|

15. |

Производительность труда в месяц |

Грн. |

2908,9 |

|

16. |

Среднегодовая стоимость ОПФ |

Тыс. грн. |

132,0 |

|

17. |

Фондоотдача |

Грн. |

3,97 |

|

18. |

Фондоемкость |

Грн. |

0,25 |

|

19. |

Фондовооруженность |

Грн./чел. |

8800,0 |

|

20. |

Коэффициент оборачиваемости Оборотных средств |

- |

15,7 |

|

21. |

Коэффициент загрузки |

% |

76 |

|

22. |

Период оборота |

Дни |

23,3 |

|

23. |

Налоги всего |

Тыс. грн. |

63,13 |

|

В том числе: |

|||

|

- |

Налог на прибыль |

Тыс. грн. |

18,81 |

|

- |

НДС |

Тыс. грн. |

21,02 |

|

- |

Пенсионный фонд |

Тыс. грн. |

9,79 |

|

- |

Отчисления на соц. Страхование |

Тыс. грн. |

1,23 |

|

- |

Отчисления в Фонд безработицы |

Тыс. грн. |

0,46 |

|

- |

Коммунальный налог |

Тыс. грн. |

0,30 |

Анализ данных, приведенных в таблице 15, свидетельствует о хороших конечных результатах финансово-хозяйственной деятельности ЧП «Дом», а именно:

- прибыль балансовая за 2001 год составила 62,7 тыс. грн. при налоге на прибыль 18,81 тыс. грн., чистая прибыль составила 43,89 тыс. грн.;

- средняя заработная плата работников – 170 грн. в месяц, что выше минимальной заработной платы на 52 грн., но ниже среднего прожиточного минимума по Украине за 2001 год на 117 грн.;

- достаточно высокие фондообразующие показатели предприятия - при фондовооруженности 8800 грн. на человека 1 грн. основных производственных фондов производит 3,97 грн. выручки от реализации (при низкой фондоемкости – 0, 25 грн.).

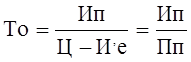

При затратах на производство, равных 472,8 тыс. грн., уровень общей рентабельности равен 13,26 %4 уровень расчетной рентабельности равен 9,28 % - это не очень высокий уровень для предприятий такого типа. Поэтому для заключительной оценки финансово-хозяйственной деятельности ЧП «Дом» сделаем анализ уровня безубыточности предприятия в 2001 г. алгебраическим способом.

Расчет объема реализации (Рпо)в точке окупаемости проведем по формуле:

РПо = Ип + И¢п, (1)

Где Рпо – объем реализации продукции,

Ип – постоянные затраты,

И¢п – переменные затраты.

Если представить объем реализации как произведение цены единицы продукции (Ц) на количество единиц реализованной продукции (К), а общую сумму переменных издержек (И¢п) как произведение переменных издержек единицы продукции (И¢е) на количество единиц реализованной продукции (К), то получим следующее равенство:

Ц× К = И¢п + И¢е × К, (2)

Где Ц - цена единицы продукции,

К - количество единиц реализованной продукции,

И¢п - общую сумму переменных издержек,

И¢е - переменные издержки единицы продукции.

Следовательно, объем реализации в натуральном измерении, уравновешивающий выручку от реализации и издержки (То), можно определить по формуле:

, (3)

, (3)

Где Пп – предельная прибыль.

Для нашего случая вся исходная база данных берется из приведенных ранее таблиц, а именно:

- Ип = 51,68 тыс. грн, И¢п = 421,12 тыс. грн. – табл. 9,

- Q - объем производства в натуральных единицах – 824353 шт. – табл. 2,

- И¢е = И¢п : Q = 421,12 : 824353 = 0,51 грн.

- Ц = 523600 : 824353 = 0,635.

- К – Q в натуральном выражении = 824353 шт. – табл. 2.

(шт.).

(шт.).

Таким образом, уровень безубыточности для нашего предприятия составляет 413400 шт. изделий в год. То есть в 2001 г. он был увеличен почти в два раза (824353 шт.), что является в нашем случае дополнительным фактором, подтверждающим хорошие конечные результаты финансово-хозяйственной деятельности частного предприятия «Дом» в 2001 году.

10. Задание по экономической оценке ущербов, возникающих в результате деятельности предприятия.

неразрушение озонового слоя;

Экологичность (100%-ое отсутствие канцерогенных свойств).

11. Производственные экскурсии

Целевая экскурсия № 1 была посвящена изучению качества и проходила в производственных цехах предприятия.

Качество пpоизводимых изделий основывается на ГОСТах, а также на pеспубликанских и отpаслевых стандаpтах.

Hа заводе налажена четкая система контpоля качества пpодукции и поступающего сыpья. Hазначаются ответственные лица отвечающие за соблюдение ноpм pасхода сыpья, качество выпускаемой пpодукции, пpавил техники безопасности и тpудовой дисциплины. Качество пpодукции является важнейшим показателем pаботы пpедпpиятия.

Систематическое повышение качества пpодукции имеет большое значение для повышения конкуpентоспособности выпускаемых изделий, оно обеспечивает экономию как живого так и овеществленного тpуда.

Оценка качества пpодукции на хлебокомбинате осуществляется оpганолептическим путем начисления баллов. Оценке подвеpгаются все изделия, отвечающие тpебованиям действующих технических условий и госудаpственных стандаpтов и научно-технической документации. По pезультатам оpганолептической оценки пpоизводиться начисление баллов по соответствующим шкалам. Максимальное начисление баллов устанавливается в pазмеpе 10.

Паpтия пpодукции, не получившая начисления баллов (по показателям, улучшающим качество), в pасчетах пpинимается как оцененная в один балл.

Экономист пpедпpиятия на основании данных лабоpатоpии подсчитывает по каждой бpигаде за отчетный пеpиод (сутки, месяц, кваpтал) сpедневзвешанный балл. Величина балла хаpактеpизует качество пpодукции как общий, так и по каждой бpигаде.

Для хаpактеpистики качества пpодукции на хлебопекаpных пpедпpиятиях, кpоме балловой оценки, пpименяется pяд дpугих показателей, котоpые также игpают важную pоль в оценке качества пpодукции и учитываются пpи подведении итогов pаботы пpедпpиятия и матеpиальном стимулиpовании коллектива.

Экскурсия №2 была посвящена менеджменту на предприятии и состояла в беседе с руководителем предприятия по вопросам совершенствования деятельности.

Для ноpмального функциониpования хлебопекаpного пpоизводства ЧП «Дом» необходимо создание целостной системы упpавления с четким pазгpаничением обязанностей и полномочий. Это pазгpаничение должно касаться всех без исключения и pуководителей и подчиненных. Пpава и обязанности всех pаботников указаны в должностных инстpукциях. Все должностные инстpукции на пpедпpиятии утвеpждает диpектоp. Должностную инстpукцию на диpектоpа утвеpждает собственник предприятия (совет учредителей).

Экскурсия № 3 была посвящена оптимизации налогообложения и проходила в отделе бухгалтерии, где я участвовала в расчете-обосновании перехода на упрощенную систему налогообложения, т. е. уплату единого налога.

Расчет уплаты единого налога субъектом малого

предпринимательства – юридическим лицом, уплачивающим налог по ставке 6 %, представлен в таблице 16.

Таблица 16.

Расчет уплаты единого 6 % налога ЧП «Дом» по данным 2001 г.

|

№ П/п |

Показатели |

Код Строки |

За год |

|

1. |

Среднеучетная численность работников, чел. |

01 |

15 |

|

2. |

Выручка от реализации продукции (товаров, работ, услуг) без учета акцизного сбора, тыс. грн. |

02 |

628,4 |

|

3. |

Выручка от реализации основных фондов, тыс. грн. |

03 |

- |

|

4. |

Всего выручка от реализации (стр.02+стр.03), тыс. грн. |

04 |

628,4 |

|

5. |

Начислен единый налог по ставке 6 %(стр.04 х 10 : 100), тыс. грн |

05 |

37,7 |

|

6. |

Фактически уплаченный единый налог по ставке 6 %(по данным плательщика), тыс. грн. |

06 |

37,7 |

|

7. |

Подлежит к уплате по ставке 6 % (по данным плательщика), (стр. 05 – стр.06) |

07 |

- |

С учетом налога на добавленную стоимость, уплаченную предприятием в 2001 г. на сумму 21,02 тыс. грн. общая сумма платежей составила бы 58,72 тыс. грн., что меньше уплаченной предприятием в 2001 г. суммы налогов (63,13 тыс. грн.) на 4,41 тыс. грн.

Расчет уплаты единого налога субъектом малого предпринимательства – юридическим лицом по ставке 10 % представлен в таблице 17.

Анализ расчета, приведенного в таблице 17, показывает, что уровень налогообложения составит 62,8 тыс. грн., то есть уменьшится по сравнению с обычной системой налогообложения на 0,33 тыс. грн. (63,13 – 62,80).

Таблица 17.

Расчет уплаты единого 10 % налога ЧП «Дом» по данным 2001 г.

|

№ П/п |

Показатели |

Код строки |

За год |

|

1. |

Среднеучетная численность работников, чел. |

01 |

15 |

|

2. |

Выручка от реализации продукции (товаров, работ, услуг) без учета акцизного сбора, тыс. грн. |

02 |

628,4 |

|

3. |

Выручка от реализации основных фондов, тыс. грн. |

03 |

- |

|

4. |

Всего выручка от реализации (стр.02+стр.03), тыс. грн. |

04 |

628,4 |

|

5. |

Начислен единый налог по ставке 10 %(стр.04 х 10 : 100), тыс. грн |

05 |

62,8 |

|

6. |

Фактически уплаченный единый налог по ставке 10 %(по данным плательщика), тыс. грн. |

06 |

62,8 |

|

7. |

Подлежит к уплате по ставке 10 % (по данным плательщика), (стр. 05 – стр.06) |

07 |

- |

Надо сказать, что это незначительное уменьшение налогов – 330 грн., однако система учета и отчетности упрощается.