Отчет по практике бухучет

СОДЕРЖАНИЕ

1. Краткая организационно-хозяйственная характеристика сохоза-завода «Судак»………………………………………......................................................З

2. Состояние компьютерной базы сохоза-завода «Судак»...............................6

3. Организация системи бухгалтерского учета в сохоза-завода «Судак»…..8

4. Система работы с кадрами и организация труда бухгалтеров...................12

5. Внутреннее нормативное обеспечение ведення бухгалтерского учета....14

6. Особенности организации управленческого и налогового учета..............19

7. Технология обработки и хранения документов...........................................22

8. Схема ведення документацій при автоматизированной форме бухгалтерского учета.........................................................................................25

9. Организация оплатьі труда учетньїх работннков....................................... 26

10. Методи планировання рабочего времени бухгалтеров.............................30

11. Оценка зффективности работьі учетньїх работннков, квалификация бухгалтеров и ее оценка.....................................................................................31

12. Предложения по совершенствованию автоматизированной технологии бухгалтерского учета..........................................................................................33

1. Краткая организационно-хозяйственная характеристика с/з «Судак»

С/з «Судак» г. Судака АР Крым, в котором я проходила производственную практику, было образовано 1 апреля 1969г. путем объединения колхозов им. Сталина и им. Жданова. С февраля 1974г. совхоз «Судак» перешел на полный хозрасчет и в связи с этим стал называться совхоз-завод «Судак» Производственного виноградовинодельческого комбината «Массандра», а с июня 1974г., в связи с изменением названия комбината, совхоз стал называться совхоз-завод «Судак» Производственно-аграрного объединения винодельческой промышленности «Массандра». Сейчас название вновь поменялось, и с 1 марта 2006г. он называется Государственное предприятие «Судак» НПАО «Массандра».

По административному делению с/з «Судак» относиться к городу Судаку, расположен в западной части района в 2 км от районного центра г. Судака. Железнодорожных станций по близости нет. Грузоперевозка производится автотранспортом до железнодорожных станций городов Симферополя (120км) и Феодосии (80км). По южной части совхозного землепользования проходит автомобильная трасса Судак-Алушта.

Организационная структура хозяйства следующая:

• два отделения, объединяющие 8 виноградарских бригад;

• две тракторные бригады;

• иноградохранилище емкостью 1200 тонн;

• завод первичного виноделия мощностью 250 тыс. дал;

• автогараж с мехмастерской;

• электрохозяйство;

• водное хозяйство;

• нефтехозяйство;

Почвенные и климатические условия, в которых находится с/з "Судак", позволяют выращивать неукрывную культуру винограда всех сроков созревания. Это район традиционного виноградарства. Уже к концу XVIII века виноградники в Судаке занимали 110 десятин земли. Сейчас в хозяйстве насчитывается 523 га виноградников.

В рельефном отношении территория совхоза представляет собой в основном южный склон первой гряды Крымских гор, поэтому виноградные плантации расположены в долинах речек, в балках, а также на склонах гор, где возможна их механизированная обработка.

Хозяйство специализируется на производстве столовых и технических сортов винограда, а также различных марок вин (всего около 20). В частности он производит для реализации в свежем виде и закладке на хранение такие сорта винограда, как Асма, Молдова, Италия, Мускат янтарны и другие. А из винограда сортов Кокур белый, Вердельо, Ркацители, Саперави, Мора-стель, Мускат белый, Бархатный и т. д. изготавливают высококачественные ординарные и марочные виноматериалы таких известных марок, как Мадера Крымская, Мадера Массандра, Портвейн белый Крымский, Портвейн красный Крымский, Кокур десертный Сурож и другие, которые в последствии реализуются заводам вторичного виноделия, в основном Головному заводу НПАО «Массандра».

Такое единство сельскохозяйственного и промышленного производства создает условия для достижения более высокого уровня специализации хозяйства и широкого применения новейших достижений науки и техники. В итоге все это определяет рост урожайности винограда, повышение его качества, увеличение выхода виноматериалов, повышение производительности труда и снижение себестоимости винограда.

Остальные показатели, характеризующие размеры данного хозяйства за последних года, представлены в таблице 1.1. Исходя из них можно сделать вывод о том, что течении данного периода происходит постоянный рост основных производственных показателей, за исключением поголовья животных. Но т. к. животноводство в данном предприятии является убыточной отраслью и его продукция используется исключительно для собственных нужд, то это изменение также носит положительный характер.

Уменьшение энергетических мощностей связано со списанием части техники, которая давно морально и физически устарела и ее эксплуатационные сроки закончились.

Таблица 1.1 — Размеры с/з «Судак».

|

Показатель |

2003 г. |

2004 г. |

2005 г. |

|

Стоимость валовой продукции, тыс. грн. |

7943 |

14376 |

14661 |

|

Денежная выручка от реализации продукции, тыс. грн |

9454 |

15498 |

15647 |

|

Среднегодовая стоимость основных производственных фондов, гыс. грн. |

24932 |

27442 |

29319 |

|

Общая земельная площадь, га. В т. ч. с/х угодья из них пашня многолетние насаждения. |

1146 710 61 522 |

1146 710 61 506 |

1146 708 42 523 |

|

Среднегодовая численность работников занятых в с/х производстве, чел. |

352 |

397 |

396 |

|

Поголовье скота и птицы, усл. голов. |

41,1 |

30,9 |

21,9 |

|

Энергетические мощности, пош. сил. |

18325 |

13165 |

11834 |

2. Состояние компьютерной базы с/з «Судак».

Значительным шагом в улучшении систем бухгалтерского учета стало внедрение в с/з «Судак» системы автоматизации учетной работы.

Первым шагом было приобретение в 2003 году 2-х компьютеров для ознакомления работников управленческого аппарата с общими аспектами их использования. Затем на них было установлена специализированная бухгалтерская программа «Помощник бухгалтера БК», разработанная программистами НПАО «Массандра» в расчете на потребности хозяйств данной отрасли и учитывающая их особенности.

Сначала автоматизировали ведение учета оплаты труда, переход был довольно длительным, так как помимо текущей работы необходимо было вносить все данные по каждому работнику предприятия, а это занимало много времени еще и потому, что работники бухгалтерии не были знакомы с компьютерной техникой и работой с ней. Для решения это проблемы были организованы краткосрочные компьютерные курсы для сотрудников предприятия, которым предстояло работать с данным программным продуктом. После этого пошагово были установлены компьютеры в центральной бухгалтерии и в других подразделениях и объединены в локальную сеть.

В настоящий момент она включает в себя 14 компьютеров, из них: •Шесть моделей Pentium 4; •Пять моделей Pentium 2; • Три модели Pentium 1.

Так же имеются один факс, два ксерокса и семь принтеров: три лазерных и четыре матричных. К принтерам имеется сетевой доступ.

Сеть является специализированной, одноранговой, имеет звездообразную структуру, между компьютерами в сети осуществляется некоммутируемое соединение. Для соединения используется сетевой стандарт Novell NetWare 4. Физически соединение реализуется с помощью общего коммутатора.

3. Организация системы бухгалтерского учета в с/з «Судак».

На предприятии вводится один распорядок в сельскохозяйственном и промышленном производстве, при котором обеспечивается определенная маневренность в использовании техники и рабочей силы, более оперативно решать вопросы рационального использования материальных и финансовых ресурсов. Бухгалтерский учет на предприятии ведется централизованно.

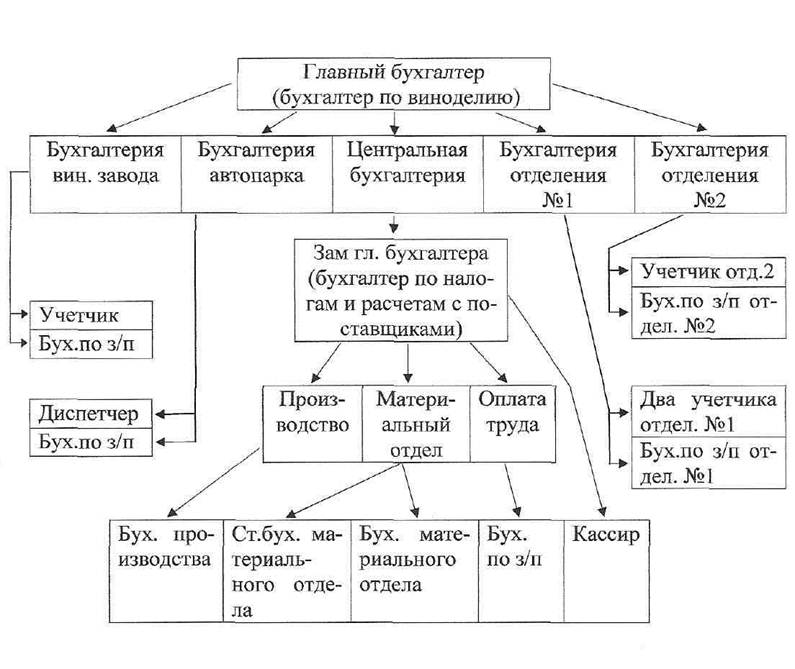

В состав учетного аппарата в с/з «Судак» входят бухгалтерии 1-го и 2-го отделений, и центральная бухгалтерия под руководством главного бухгалтера.

Счетными работниками предприятие обеспечено полностью - в нем работает 13 штатных учетных работников. Из них:

• Главный бухгалтер - занимается ведением всей документации по винзаводу.

• Кассир.

• 5 бухгалтеров в центральной бухгалтерии. Из них: 2 бухгалтера ведут материальный отдел, расчеты с поставщиками; заместитель Главного бухгалтера ведет расчеты с подотчетными лицами, реализацию, заполняет Главную книгу; 1 бухгалтер ведет полностью все производство; 1 бухгалтер по заработной плате.

• Бухгалтер в отделении №1 составляет Производственные и Материальные отчеты, начисляет зарплату по отделению №1.

• Бухгалтер в отделении №2 составляет Производственные и Материальные отчеты, начисляет зарплату по отделению №2.

• Учетчик (помощник бригадира) обрабатывает наряды, начисляет зарплату (учетчик вин. завода, учетчик тракторной бригады отделения №1, учетчики растениеводства 1-го и 2-го отделений).

• Бухгалтер в мех. цехе составляет Производственные и Материальные

Отчеты, начисляет зарплату. Общая структура учетного аппарата ГП «Морское» отражена на схеме 3.1.

Схема 3.1. — Структура учетного аппарата в с/з «Судак».

Каждый бухгалтер предприятия обеспечен счетной техникой, в центральной бухгалтерии каждый работник обеспечен компьютером. Для облегчения и усовершенствования работы, с недавнего времени, бухгалтерию автоматизировали по новой компьютерной программе, специально разработанной для предприятий, относящихся к НПАО «Массандра».

Учет в с/з «Судак» ведется на основании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятии и организаций и Инструкцией №291 о применении Плана счетов

Бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций.

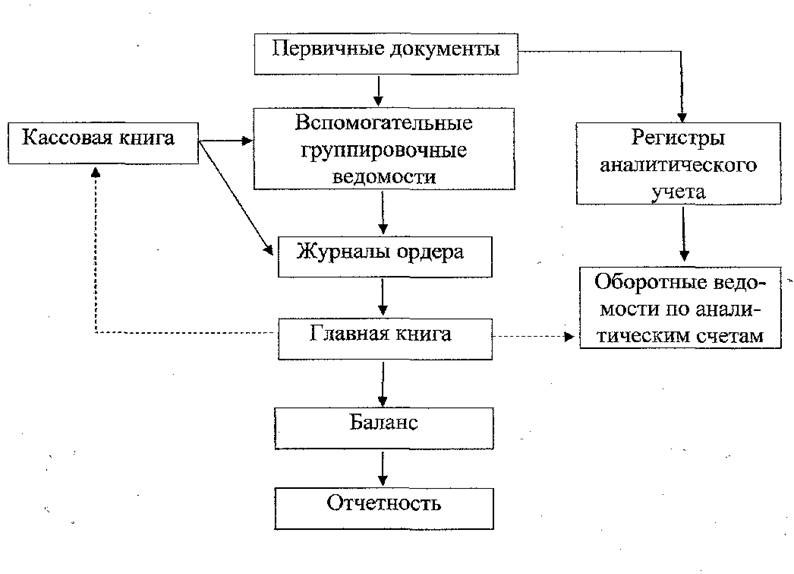

На предприятии используется журнально-ордерная форма бухгалтерского учета, в основе которой лежит использование накопительных и группировочных регистров — журналов-ордеров и вспомогательных ведомостей к ним. Она имеет следующий вид (схема 3.2.).

|

|

Схема 3.2. - Форма бухгалтерского учета в с/з «Судак».

Как уже было сказано выше, бухгалтерскую службу на данном предприятии возглавляет и организовывает главный бухгалтер предприятия, который подчинен непосредственно директору.

Организация бухгалтерской службы на предприятии предусматривает:

• функции, права и обязанности учетных работников;

• построение самостоятельной работы учетного аппарата (график работы и внутренняя взаимосвязь);

• связь с другими структурными подразделениями для получения и передачи информации.

Распределение обязанностей между бухгалтерами, а так же регулирование их прав и обязанностей осуществляется согласно Закону Украины «О бухгалтерском учете и финансовой отчетности», и штатному расписанию, которое определяет должностной состав работников предприятия, штатные гдиницы и оклады.

Кроме того, задачи, функции, обязанности, права и ответственность каждого работника регламентируются должностной инструкцией, которая составляется отделом кадров совместно с руководителем подразделения и утверждается руководителем предприятия.

Согласно внутреннему трудовому распорядку для работников учетного аппарата в с/з «Судак» устанавливается пятидневная рабочая неделя с цвумя выходными днями. Продолжительность рабочего дня составляет 7 ча-dob и имеет следующий вид:

1. начало работы в 7.00;

2. обеденный перерыв с 11.00 до 12.00;

3. завершение работы в 16.00.

Накануне праздничных дней продолжительность рабочего дня сокращается на один час.

4. Система работы с кадрами и организация труда бухгалтеров

С/з «Судак» имеет специальный отдел по работе с кадрами. Так как предприятие сравнительно небольшое, этот отдел ведет один человек. Тру-довые взаимоотношения предприятия и работников регулируется Кодексом законов о труде (КЗоТ).

С целью регулирования производственных, трудовых и социально-экономических отношений и согласование интересов трудящихся и администрации предприятия, между работниками С/з «Судак» в лице профсоюза и его руководством на основе действующего законодательства заключен коллек-гивный договор. В нем оговорены: нормирование и оплата работы, установ-пение форм, системы, размеров заработной платы и других видов трудовых выплат (доплат, надбавок, премий и др.); режим работы, продолжительности рабочего времени и отдыха; условия работы и охраны труда; гарантий дея-гельности профсоюзной организации и т. д.

На предприятии также существуют правила внутреннего трудового распорядка - внутренний нормативный документ, который регулирует трудовые взаимоотношения предприятия и работника (порядок заключения трудового цоговора, режим труда и отдыха, порядок предоставления отпуска и др). Данный документ утверждается трудовым коллективом по представлению администрации предприятия и профсоюзного комитета на основе типичных правил. С ним должен быть ознакомлен каждый принимаемый на работу со-грудник. Документ хранится в отделе кадров.

В период прохождения практики, с сотрудниками предприятия был заключен обновленный коллективный договор, а также приняты новые правила внутреннего распорядка.

При приеме на работу отбор будущих сотрудников ведется на конкурсной основе. С работающими и новыми сотрудниками, отдел кадров проводит собрания, ведет индивидуальную консультационно-разъяснительную работу, в особенности с сотрудниками, которые халатно относятся к своим обязанностям, чтоб те, в свою очередь, не потеряли работу и не пополнили штат безработных.

Документально прием на работу учетных работников оформляется приказом стандартной формы. В качестве примера, мною под руководством старшего специалиста отдела кадров был составлен такой приказ (см. Приложение 7). Трудовой контракт, договор о приеме на работу не составляются.

Договор о полной материальной ответственности составляется на типовом бланке, в который вносится наименование предприятия, лицо им руководящее, ФИО работника, адреса и подписи сторон (см. Приложение 4).

Большинство работников предприятия были направлены данным хозяйством на учебу в ВУЗы, в том числе многие в наш ВУЗ и его филиалы - техникумы, после чего они остались работать в хозяйстве. Такую работу предприятие проводит и сейчас.

Отдел кадров совместно с профсоюзом с/з «Судак» проводят экскурсии для своих работников по различным экскурсионным маршрутам Крыма, учитывая заявки и просьбы самих работников, подготавливают праздничные мероприятия, делают подарки сотрудникам и их детям.

5. Внутреннее нормативное обеспечение ведения бухгалтерского учета

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-Х IV и утвержденными положениями (стандартами) бухгалтерского учета с целью обеспечения на предприятии единых принципов, методов и процедур при отображении текущих операций в бухгалтерском учете и составлении финансовой отчетности, с учетом особенностей деятельности и технологии обработки учетных данных на предприятии, в С/з «Судак» составлен Приказ «Об учетной политике предприятия» (см. Приложение 1). Он регулирует учетную политику предприятия - это совокупность процедур, приемов, методов, используемых предприятием при составлении финансовой отчетности.

Условно в Приказе можно выделить три части:

1. методологические принципы и порядок ведения учета (методики исчисления амортизации, себестоимости, методы учета и принципы оценки активов, способ ведения расходов и др.);

2. организация работы учетного аппарата (форма организации бухгалтерского учета, форма ведения бухгалтерского учета, система и формы управленческого учета, правила документооборота, обязанности учетных работников);

3. техническая организация учета (структура учетного аппарата, порядок получения информации внешней и внутренней).

Формирование учетной политики осуществляет руководитель учетной службы - главный бухгалтер. Оно заключается в составлении выше указанного приказа об учетной политике, который утверждается руководителем предприятия.

Пользователями учетной политики являются:

1. руководитель предприятия;

2. гл. бухгалтер и учетные работники;

3. налоговая служба и другие проверяющие (аудиторы, контролеры, ревизоры и др.).

Учетная политика предприятия должна быть неизменной как минимум в течение одного года. Об изменении учетной политики на следующий год делается указание в примечании к финансовой отчетности. Данные положения на предприятии соблюдаются, и последнее изменение учетной политики было произведено на 2005год.

Приложением к Приказу об учетной политики предприятия является Рабочий План счетов, который составляется руководителем учетной службы на основании Плана счетов утвержденного Минфином, с учетом специфики работы предприятия.

Рабочий План счетов в С/з «Судак» имеется и соответствует требованиям: является гибким (разработан с учетом возможных изменений в производстве), отвечает Стандартам учета и др. нормативной документации, полностью удовлетворяет потребности внешних и внутренних пользователей, удобен в использовании, способствует проведению контроля в хозяйственной деятельности предприятия (см. Приложение 2).

В Рабочем плане счетов используются и забалансовые счета, которые раскрывают информацию о состоянии и движении имущества, не принадлежащего предприятию, но находящегося в его временном пользовании или распоряжении.

Как и на любом другом предприятии, забалансовые счета делятся на три группы:

1. счета имущественные (арендованные основные средства, материальные ценности на ответственном хранении);

2. счета условных прав и обязательств (гарантии и поручительства, контрактные обязательства заключенные сейчас, а реализованные через определенный срок);

3. счета операционно-контрольные (списанные активы, безнадежная задолженность, растраты и хищения, бланки строгой отчетности).

Годовая (плановая) инвентаризация в с/з «Морской» проводится в следующем порядке:

1. составляется Приказ «О проведении годовой инвентаризации», где указывают объекта инвентаризации;

2. создается комиссия;

3. указываются сроки проведения инвентаризации;

4. назначают председателя, который осуществляет контроль за проведением инвентаризации;

5. указывают, каким путем будет проводиться инвентаризация;

6. указывают, каким образом оформляются результаты инвентаризации;

7. назначают, за Кем будет закреплен контроль за исполнением Приказа «О проведении годовой инвентаризации» (см. Приложение 10).

7. Технология обработки и хранения документов.

Документом является безусловное письменное свидетельство факта осуществления хозяйственной операции, в том числе и распоряжение на ее проведение.

Обработка документов состоит из нескольких этапов:

1. группировка документа - осуществляется по плановым показателям или по показателям отчетности. Сгруппированные документы должны давать возможность составить корреспонденцию по ним. Группировка документа должна проводится в течение одного дня, что бы соблюдать принцип хронологии;

2. таксировка документов - окончательная денежная оценка операций, отраженных в документах;

3. контировка документа - проставление корреспонденции;

4. занесение информации в учетные регистры.

Заключительным этапом движения документа является организация хранения документов в архиве.

Перед передачей в архив, документы комплектуются в папки по участкам работ, подшиваются в хронологическом порядке, сопровождаются справкой, в которой указывают:

• наименование группировочного признака;

• период, к которому относятся документы в папке;

• перечень документов;

• подпись ответственного лица, которое сформировало эту папку. Способов хранения документов в архиве существует несколько. В с/з «Судак» используется хронологический способ хранение, т. е. документы аккумулируются по мере осуществления операций.

При формировании дел в архив используются следующие принципы: - первичные документы хранятся отдельно от регистров бухгалтерского отчета;

- каждое дело должно иметь короткий заголовок и сопровождаться справкой-пояснением.

В с/з «Судак» имеется текущий и постоянный бухгалтерский архив.

Текущий архив формируется в бухгалтерии предприятия, в нем хранятся документы за предыдущий отчетный период, которые необходимы бухгалтерам в процессе работы. По окончании отчетного периода документы из текущего передаются и постоянный архив.

Постоянный архив организован в специальном помещении площадью 15 квадратных метров, где имеются стеллажи для хранения документов. Приказом руководителя предприятия назначается ответственный за ведение постоянного архива - архивариус. В с/з «Судак» на данный момент им является старший инспектор отдела кадров. Право посещения постоянного архива имеет архивариус, главный бухгалтер и его зам., остальные по разрешению.

В постоянном архиве хранятся документы, передаваемые из текущего бухгалтерского архива, при чем для постоянного архива существуют специальные сроки хранения документов, (журналы-ордера - 3 года, первичные документы - 1 год, расчетно-платежные ведомости - 75 лет, бухгалтерская отчетность - на протяжении всего срока работы предприятия).

При передачи из текущего архива в постоянный, документы регистрируют в архивной книге. Документы долговременного хранения группируются в Дела, где все листы нумеруются. В конце делается заверительная подпись.

Периодически на предприятие приглашается специалист архивного отдела г. Судака, который определяет какие документы подлежат уничтожению, составляет опись хранящихся документов, в которой отражаются названия дел, какие документы в них включены и в каком количестве, изымает необходимые документы для передачи их на хранение в городской архив. Последний раз такая опись проводилась в 2003 году, (см Приложение 5)

Для работы с архивными документами, необходимо получить разрешение главного бухгалтера или его зама в письменном виде. Выдавать документ информацию можно было отксерокопировать или взять домой на дискете для дальнейшей обработки.

В процессе прохождения практики, на мой взгляд, я выполнил поставленные передо мной задачи: ознакомился с организацией работы бухгалтерского аппарата, дополнил имеющиеся теоретические знания практическими навыками, подготовил материалы для написания дипломной работы.

1. Приказ об учетной политики с/з «Судак»;

2. Рабочий план счетов с/з «Судак»;

3. План — график документооборота с/з «Судак»;

4. Типовой договор о полной индивидуальной материальной ответственности, по форме №191;

5. Опись дел, хранящихся в архиве с/з «Судак»;

6. Акт о выполнении к уничтожению документальных материалов;

7. Приказ о приеме на работу учетного работника с/з «Судак»;

8. Структура рабочего времени бухгалтера материального отдела с/з «Судак»;

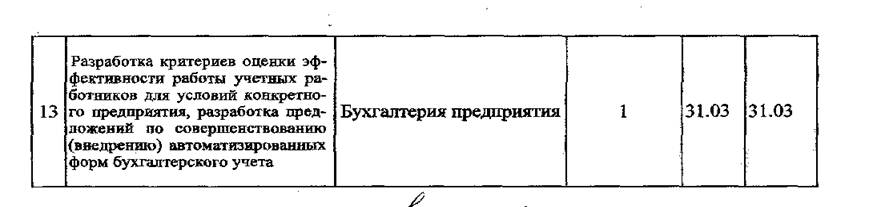

9. График критериальной оценки качеств трех учетных работников с/з «Судак» (главного бухгалтера, зам главного бухгалтера, бухгалтера производства); Ю. Приказ о проведении годовой инвентаризации в с/з «Судак»;

11. Формы годовой финансовой отчетности с/з «Судак».

Отзыв

О прохождении программы производственной практики

Студента VI курса, группы 6-бух магистры, заочной формы обучения

Специальности «Учет и аудит»

Капаниной Софьи Васильевны

В совхозе-заводе «Судак», г. Судак

Я, Капанина Софья Васильевна, студентка учетно-финансового факультета ЮФ НУБИП «КАТУ», проходил производственную практику в с/з Судак города Судака.

Перед началом прохождения практики руководством практики со стороны университета передо мной были поставлены цели и задачи: овладение современыми формами и методами организации бухгалтерского учета на предприятии; овладение методикой планирования и организации труда бухгалтеров предприятия; закрепление профессиональных навыков для самостоятельной работы в реальных условиях рыночных отношений, используя соответствующую подготовку, полученную во время обучения в вузе; изучать нормативные документы, законоположения и инструктивные материалы по ведению бухгалтерского учета, контроля и оставления отчетности; изучить механизм и технологии организации работьі бухгалтерского аппарата; ознакомиться с методами практического ведення налогового и управленческого учета на предприятии; овладеть организацией учета затрат и калькулирования себестоимости продукции.

Совхоз-завод «Судак» является сельскохозяйственньгм предпри-ятием, которое занимается выращиванием, переработкой, хранением и реализацией винограда и виноматериалов. Данное предприятие полностью соответствует условиям вьшол-нения программы практики.

Руководителем практики со стороны производства был назначен главный бухгалтер Кислякова Н. С. С ее сторони и со стороны руководства и сотрудников предприятия в целом, мне оказывалось необходимое содействие и помощь на протяжении всего периода прохождения практики.

Прохождение практики было интересным и очень полезным благодаря грамотной организации бухгалтерского аппарата на предприятии. В наличии имелось огромное ко-личество «свежего» нормативного и теоретического материала по веденню учета из мно-гочисленньж периодических изданий, вьшисьшаемьгх бухгалтерией предприятия. Любые необходимые данные, отчеты и другая информация предоставлялись без каких-либо за-труднений. Благодаря наличию копировальной и компьютерной техники необходимую

Информацию можно было отксерокопировать или взять домой на дискете для дальнейшей обработки.

В процессе прохождения практики, на мой взгляд, я вьполнил поставленные передо мной задачи: ознакомился с организацией работы бухгалтерского аппарата, дополнил имеющиеся теоретические знання практическими навыками, подготовил материалы для написания дипломной работы.

ПРИЛОЖЕНИЯ

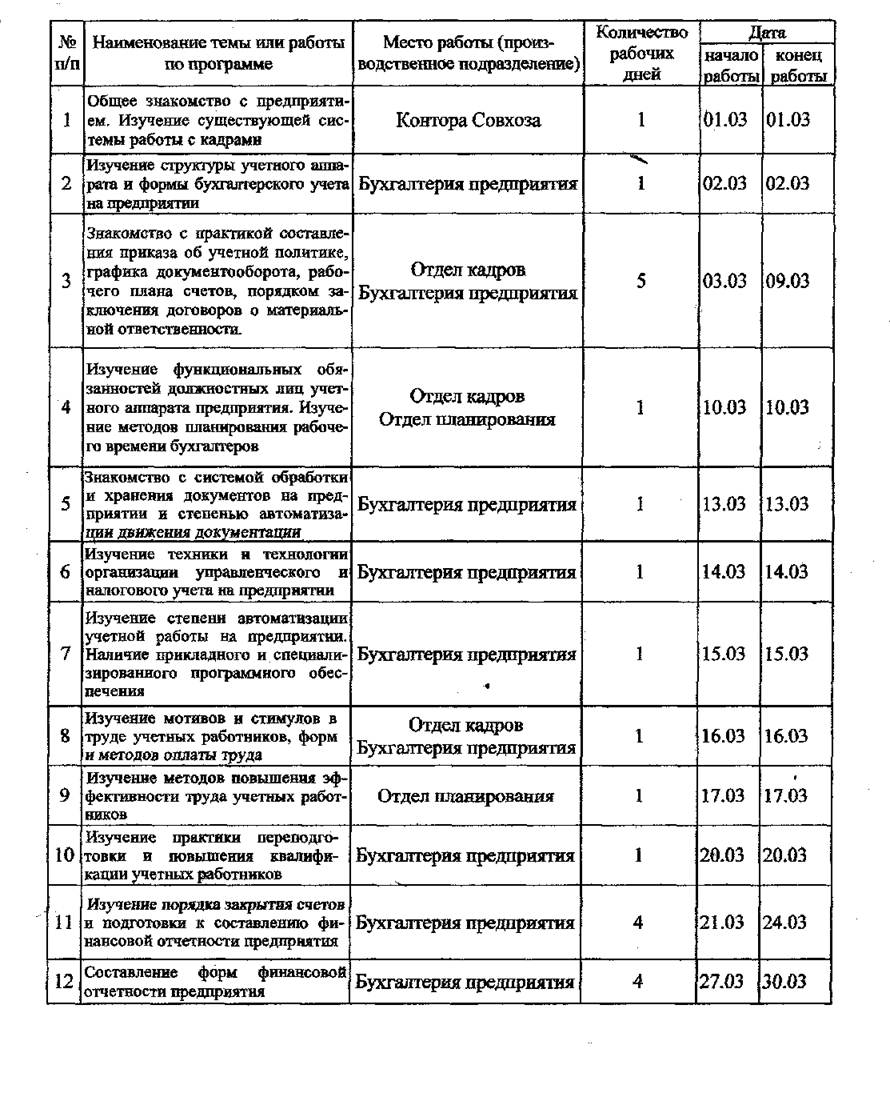

ИНДИВИДУАЛЬНЫЙ КАЛЕНДАРНЫЙ ПЛАН-ГРАФИК

Прохождения практики студентки VI курса, группы 6бух магистры

Учетно-финансового факультета,

Заочной формы обучения ЮФ НУБиП "КАТУ"

|

|

Главный бухгалтер

Предприятия Кислякова Н. С.

Студентка-практикант